Jak na výživné

Způsoby stanovení vyživovací povinnosti lze rozdělit do několika základních skupin:

1. Precizní analýza možností a schopností rodičů

Nejpřesnější metoda. Ke každému rodiči se přistupuje individuálně. Zohledňují se aktuální možnosti a schopnosti povinných rodičů, vyživované osoby, životní úrovně domácností, apod. Výstupem je protokol vyživovací povinnosti, který je analogií daňového přiznání. Metoda je pracná, ale přesná. Pravděpodobnost, že je povinnému vyměřeno výživné, které nebude schopen splácet, je snížena na minimum. Vhodné pro více vyživovacích povinností a sociálně slabé rodiny (viz Protokol výživného).

Nizozemsko – starý systém,…

2. Definované výživné - metoda mnoha parametrů

Metoda je založena na ekonomické a sociální analýze společnosti. Zohledňuje výši dosažené mzdy, počet vyživovaných dětí různého věku, způsob výchovy, náklady na bydlení, výdaje na chod domácnosti, průměrnou životní úroveň v daném místě, sociální dávky, životní minimum, apod. Konkrétní poměry rodičů se detailně nezkoumají. Použijí se vhodné vzorečky nebo jsou vypočtené hodnoty přehledně uvedeny v tabulce.

Německo (Düsseldorfer Tabelle), Nizozemí – nová metoda…

3. Procentuální poměr z příjmů - metoda jednoduchého vzorečku

Metoda je rychlá, jednoduchá, vzoreček triviální. Pouhým vynásobením čistého měsíčního příjmu a koeficientu z tabulky získáme výslednou vyživovací povinnost pro jedno nebo i více dětí. Metoda nezohledňuje aktuální možnosti rodiče, např. hypotéku, nájem, často ani péči o novou rodinu. Mohou být stanoveny horní limity, způsob péče (ryze výlučná, 80/20, střídavá), apod.

Francie, Rakousko, popř. doporučené tabulky JUDr. Daniely Kovářové z roku 2010 (Tabulky výživného).

4. Standardní výživné

Jednotné výživné zohledňující běžné potřeby dítěte. Výživné je možné odvodit od průměrné mzdy, případně na základě průměrných potřeb dětí různého věku, tak jako mnoho jiných sociálních dávek (např. dávky pěstounské péče). O hrazení jednotného výživného se rodiče podělí v závislosti na výši disponibilních příjmů (čistých příjmů po odpočtu nutných výdajů). Dětem rodičů s nižšími příjmy zajistí tento systém určitou jistotu a rodičům s vyššími příjmy ponechá právo svobodně se rozhodnout o možnosti poskytnout dítěti věcné či finanční přilepšení nad rámec standardního výživného (podrobnosti 13 změn opatrovnické justice – bod 7).

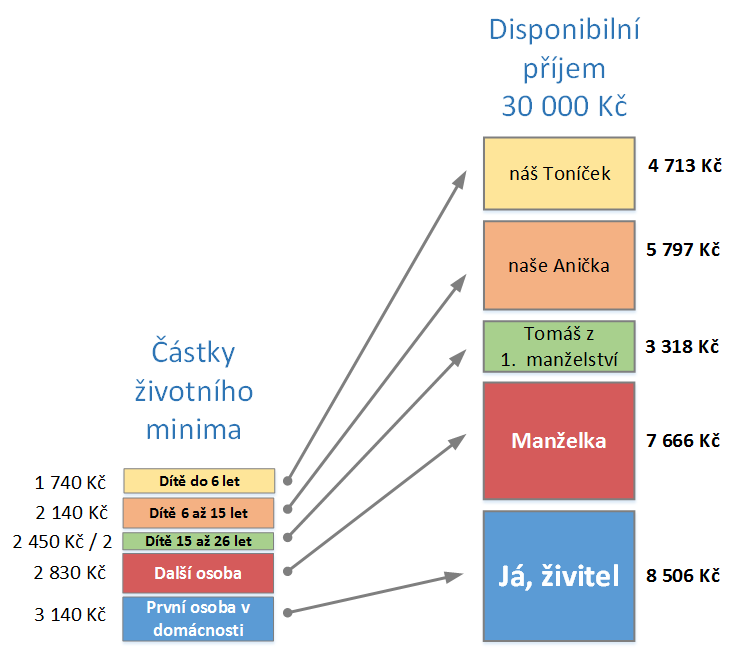

5. Poměr životního minima

Čistý příjem každého rodiče rozdělíme mezi všechny osoby, které tento rodič vyživuje (včetně sebe). Rozdělení provedeme úměrně částkám životního minima vyhlašovaným Ministerstvem práce a sociálních věcí. Zjistíme částky životního minima náležící členům domácnosti – rodič jako první osoba v domácnosti, vyživovaná manželka, vyživované děti. Částka minima pro děti bude započtena jednou polovinou, neboť dítě má dva rodiče - každý z rodičů se podílí na nákladech dítěte jednou polovinou. Nyní již zbývá částky vztáhnout k měsíčnímu příjmu rodiče (použijeme jednoduchou trojčlenku), viz Experimentální kalkulačka výživného.

Obr. 1: Příklad výpočtu výživného pro otce, který má tři děti: Tomáše z 1. manželství, Aničku a Toníčka ze současného vztahu. Manželka je vyživovanou osobou na rodičovské dovolené. Otec živí manželku, Aničku a Toníčka, o výživu Tomáše se dělí s bývalou ženou.

Společná ustanovení

Je velmi důležité odvozovat vyživovací povinnost od výše disponibilních příjmů, tzn. čistých reálných měsíčních příjmů po odpočtu fixních výdajů – náklady na bydlení a chod domácnosti, výdaje související se správou majetku, určité druhy pojištění, spoření a zela jistě i náklady související se stykem s dětmi. Takové výdaje dokonce mohou být závislé na výši dosažených příjmů, jak je zohledňuje např. Holandský systém (viz níže).

Základ pro určení výživného je třeba oprostit od dávek od státu (rodičovské příspěvky, přídavky na děti, daňové zvýhodnění na děti, apod.). Tyto částky by měly náležet oběma rodičům, i když s nimi ve výsledku může disponovat jen jeden rodič, zpravidla ten, u kterého dítě žije. V každém případě by se měly odečíst od vyživovací povinnosti, tak jak to provádí např. Německý systém (viz níže).

Faktická výše příjmů by měla být určována primárně z daňového, popř. majetkového přiznání rodiče, nikoliv na základě hypotetických možností a schopností, jak se dnes děje. Tím můžeme celou agendu výživného soudům odebrat a přesunout do působnosti úřadů státní správy. Soudům se uleví a výše výživného bude stanovena na základě objektivních dat.

Ať se použije kterákoliv z nastíněných metod, konkrétní výše výživného není pro vývoj dítěte tím nejdůležitějším ukazatelem. Tím je především láskyplná péče obou rodičů. Proto je v prvé řadě třeba napravit zkostnatělý soudní systém, který nerespektuje práva rodičů stejnou měrou. Primárně svěřuje děti do péče matky a otce automaticky uvrhuje do role platiče a tatínka na víkendy. Nad otcem tak dlouhá léta visí Damoklův meč exekuce. Naproti tomu matka je zaopatřena na dlouhou dobu dopředu.

Je třeba motivovat rodiče k dohodě o budoucím životě dítěte. Dle nového občanského zákoníku se mají rodiče na výživném dohodnout a teprve v případě nedohody se obrátit na soud. Pokud bude dohoda rodičů klíčovým bodem opatrovnického řízení, odpadne celý systém vyměřování a zejména nesmyslného vymáhání výživného. A to včetně uvězňování otců, které dětem výživné stejně nepřinese, zabavování řidičáku, státem zálohovaného výživného a podobných hovadin z feministicky zabedněných hlav.

Příklady ze světa

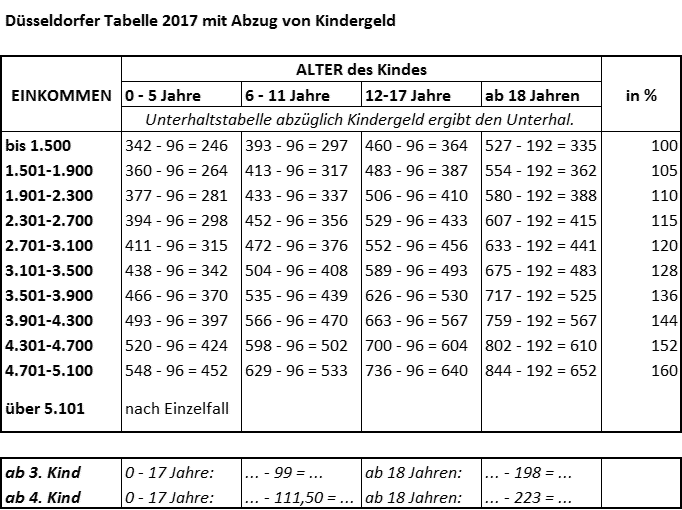

Německo - Düsseldorfská tabulka

Düsseldorfer Tabelle je propracovaný systém určování výživného oběma rodičům. Zohledňuje povinné výdaje rodičů, státní příspěvky na děti i další vyživovací povinnosti. Existuje již od roku 1962. Tabulka je jednoduchá a přehledná. Každý rodič dopředu ví, jaké mu bude vyměřeno výživné. Odpadá lidová tvořivost soudů.

Tabulka obsahuje konkrétní částky výživného v závislosti na výši čistého měsíčního příjmu (nejnižší sazba do 1500€, nejvyšší nad 5101€) a věku dětí (0 - 5 let, 6 - 11 let, 12 - 17 let a od 18 let). Od částek v tabulce se odečte ½ přídavku na dítě (96€ pro děti do 18 let, 192€ pro děti dospělé, částky se zvyšují pro 3. a 4. dítě). Příspěvek od státu náleží oběma rodičům, i když ho dostane vyplacený ten, u kterého dítě žije. Součtem hodnot v tabulce získáme vyživovací povinnost pro všechny děti.

Systém má záchrannou brzdu v podobě garantované životní úrovně, která musí být povinnému rodiči zachována (1080€ pro pracujícího rodiče). V případě, že vypočtené výživné je vyšší než možnosti rodiče, rozdělí se dětem celá částka nad rámec garantované životní úrovně v poměru hodnot vyčtených z tabulky (po odečtení přídavků). To vše proto, aby se rodič nedostal do bezvýchodné životní situace (u nás by šel do vězení).

Při střídavé výchově a pro plnoleté děti je výživné stanoveno ze součtu příjmů obou rodičů. Výživné si rodiče rozdělí v poměru příjmů po odečtení garantované částky. Částku 1080€ mohou rodiče uplatnit do 21 let věku dítěte, pokud se stále připravuje na budoucí povolání. Systém obsahuje mnoho dalších pravidel (např. pro vyživovanou manželku).

Obr. 2: Düsseldorfská tabulka (Düsseldorfer Tabelle) platná pro rok 2017.

Příklad:

Dítě žije s matkou, navštěvuje gymnázium, věk 19 let, stav svobodný. Čistý měsíční příjem otce činí 2.500€, matky 1.500€. Základ pro stanovení výživného dospělého dítěte vychází ze součtu příjmů obou rodičů: 2.500€ + 1.500€ = 4.000€. Z tabulky (řádek 3.901€ - 4.300€) vyčteme částku 759€, kterou snížíme o státní příspěvek 192€ a získáme nárok dospělého dítěte ve výši 567€. Výživné se rozdělí mezi oba rodiče v poměru disponibilních příjmů: čistý příjem otce 2.500€ - odpočitatelná částka 1.080€ = 1.420€; čistý příjem matky 1.500 € - odpočitatelná částka 1.080€ = 420€. Celkové možnosti rodičů jsou 1.420€ + 4.20€ = 1.840€; z toho možnosti otce 1.420€ / 1.840€ = 0,77 (77%) a možnosti matky 4.20€ / 1.840€ = 0,23 (23%). Výsledná vyživovací povinnost rodičů potom bude: otec 567€ * 0,77 = 437€; matka 567€ * 0,23 = 130€. Kontrola 437€ + 130€ = 567€.

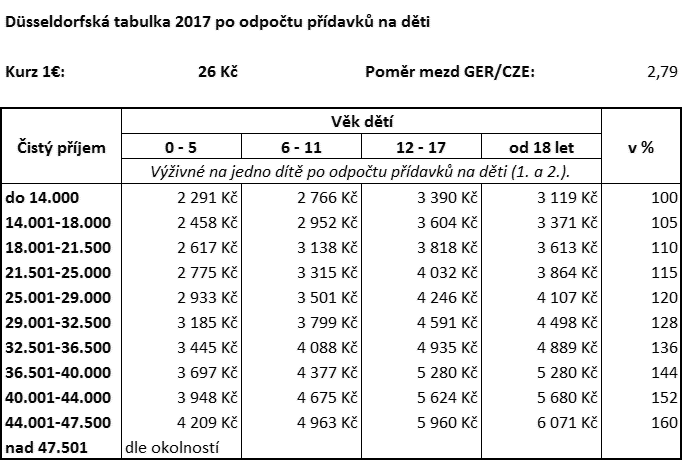

Částky v eurech se mohou zdát vysoké, ale je to jen zdání. Pokud provedeme přepočet na koruny (26Kč / EUR) a na stejnou průměrnou mzdu, získáme hodnoty, které mnohé překvapí. V roce 2017 činil poměr čistých mezd v Německu a v České republice 2,79. Výživné pro zletilé děti je nižší kvůli dvojnásobnému státnímu příspěvku a dělí se o něj oba rodiče. Ano, německý sociální systém je jeden z nejlepších na světě.

Obr. 3: Düsseldorfská tabulka po přepočtu na české koruny (26Kč / EUR) s respektováním rozdílné životní úrovně (čistá průměrná mzda v Německu byla v roce 2017 2,79x vyšší než v ČR).

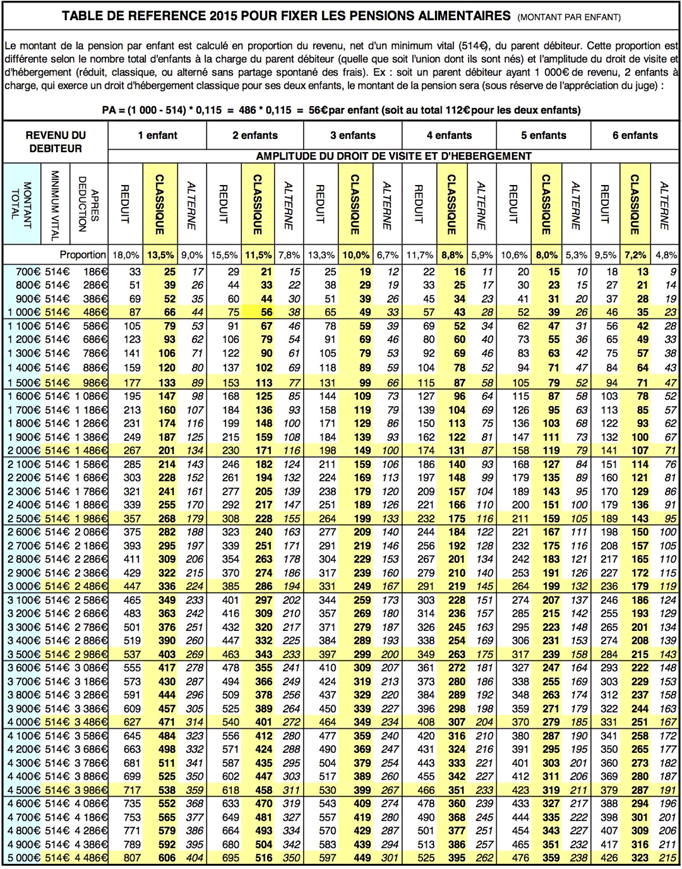

Francie

Jsou určeny tři procentuální sazby výživného v závislosti na způsobu realizované výchovy:

- Redukovaný – výlučná péče jednoho rodiče, druhý rodič nemá o výchovu zájem, nebo je výchovy nezpůsobilý – sazba na jedno dítě 18%.

- Běžný – výlučná péče s rozšířeným stykem s druhým rodičem. Druhý rodič tráví s dítětem alespoň ¼ doby (režim 75/25 – jeden den v týdnu, každý druhý víkend v měsíci, prázdniny na půl – Kalkulačka výchovy a styku). Sazba je snížena o 25% oproti redukované, neboť druhý rodič již má s dítětem také výdaje. Výživné platí stále jen jeden rodič. Sazba na jedno dítě 13,5%.

- Střídavá péče – je zcela logické, že sazba bude v případě střídavé péče 50:50 právě 9% z příjmu každého rodiče (polovina z 18%).

Pro vyšší počet dětí se procentuální sazby snižují. Příjmem se rozumí čistý příjem po odečtení částky životního minima (pro jednotlivce cca 525€ v počátku roku 2017). Pozor, částky životního minima se ve Francii navyšují i několikrát ročně - nikoliv jako u nás, kde jsou stejné i 5 let a nezohledňují tak průměrné výdaje domácností.

Obr. 4: Francouzská tabulka pro stanovení vyživovací povinnosti (životní minimum v tabulce 514€).

Příklad:

Čistá mzda 1000€/měsíc. Dvě děti v klasickém uspořádání – děti v péči matky, otec se s dětmi stýká v rozšířeném režimu. Výpočet: (1000€ - 524,68€) x 11,5% x 2 děti = 109,32€.

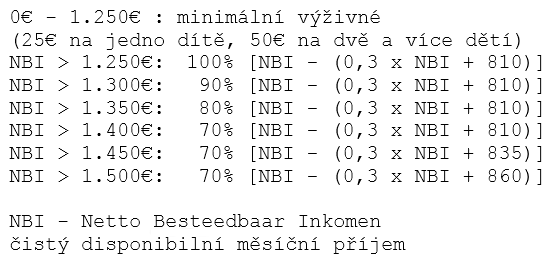

Nizozemí

Používá procentuální systém s koeficienty. Základem je NBI (Netto Besteedbaar Inkomen) – čistý disponibilní příjem. Ten je počítán z ročního čistého příjmu poděleným 12 – tedy včetně mimořádných prémií a bonusů. Částka je dále snížena o průměrný životní standard úměrný dané příjmové kategorii a o povinné životní minimum. Je logické, že k dosažení, zajištění a udržení vyšších příjmů je také třeba více finančních prostředků. A teprve z takto určeného základu se dle tabulky spočítá výživné, které je v rozmezí 70% - 100%. Je třeba připomenout, že Holandsko má poměrně štědrý systém sociálních dávek, které se do základu nezapočítávají. Výsledná částka se podělí mezi děti.

Obr. 5: Nizozemská tabulka alimentů.

Příklad:

Čistá mzda 1500€/měsíc + 13. a 14. plat, tj. 21000€/rok a 1750€/měsíc. Odečte se zdravotní pojištění 100€ a penzijní pojištění 100€. Výsledný NBI je 1550€/měsíc. V tabulce se podíváme na řádek NBI > 1.500€: 70% [NBI - (0,3 x NBI + 860)] = 0,7 * [1550 – (0,3*1500 + 860)] = 0.7 * 225 = 158€.